numpy.random.wald#

- random.wald(mean, scale, size=None)#

從 Wald 或反高斯分佈中抽取樣本。

隨著 scale 趨近於無限大,分佈變得更像高斯分佈。有些參考文獻聲稱 Wald 是平均值等於 1 的反高斯分佈,但這絕非普遍共識。

反高斯分佈最初是在研究布朗運動的關係時被研究的。1956 年,M.C.K. Tweedie 使用了反高斯這個名稱,因為單位距離的行進時間與單位時間內行進的距離之間存在反比關係。

- 參數:

- meanfloat 或 float 的類陣列 (array_like)

分佈平均值,必須 > 0。

- scalefloat 或 float 的類陣列 (array_like)

比例參數,必須 > 0。

- sizeint 或 int 元組,選用

輸出形狀。如果給定的形狀是例如

(m, n, k),則會抽取m * n * k個樣本。如果 size 為None(預設值),則當mean和scale都是純量時,會傳回單一值。否則,會抽取np.broadcast(mean, scale).size個樣本。

- 傳回值:

- outndarray 或 純量

從參數化的 Wald 分佈中抽取的樣本。

另請參閱

random.Generator.wald新程式碼應使用此方法。

Notes

Wald 分佈的機率密度函數為

\[P(x;mean,scale) = \sqrt{\frac{scale}{2\pi x^3}}e^ \frac{-scale(x-mean)^2}{2\cdotp mean^2x}\]如上所述,反高斯分佈最初源於嘗試模擬布朗運動。它也是 Weibull 分佈的競爭對手,可用於可靠性建模以及股票報酬和利率過程建模。

參考文獻

[1]Brighton Webs Ltd.,Wald Distribution,https://web.archive.org/web/20090423014010/http://www.brighton-webs.co.uk:80/distributions/wald.asp

[2]Chhikara, Raj S. 和 Folks, J. Leroy,“The Inverse Gaussian Distribution: Theory : Methodology, and Applications”,CRC Press,1988 年。

[3]Wikipedia,“Inverse Gaussian distribution” https://en.wikipedia.org/wiki/Inverse_Gaussian_distribution

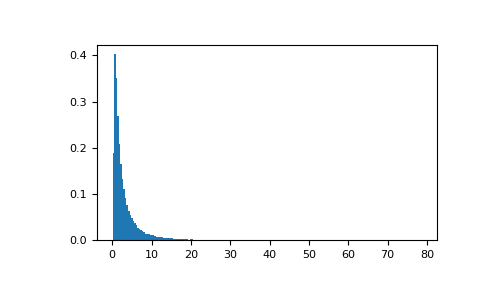

範例

從分佈中抽取值並繪製直方圖

>>> import matplotlib.pyplot as plt >>> h = plt.hist(np.random.wald(3, 2, 100000), bins=200, density=True) >>> plt.show()